广告

广告

广告

时间:2018-12-20 11:24来源:作者:admin点击:

一、婴幼儿奶粉行业发展现状分析

1、婴幼儿奶粉产量

近年来, 由于受食品安全问题的影响, 中国婴幼儿奶粉产量一直没有表现出明显增长趋势。 特别是2008年三聚氰胺事件后, 我国国产奶粉销量迅速下滑, 奶粉产量也出现了较大程度的下降。 据数据统计, 2013年, 我国奶粉产量为70.4万吨, 到2017年达到80.6吨, 年均复合增长率仅有为3.3%

中国婴幼儿奶粉产量走势

")

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国婴幼儿奶粉行业市场监测及未来前景预测报告》

2、婴幼儿奶粉行业发展规模分析

中国是全球第二大婴童消费市场,婴幼儿奶粉行业发展有着天然优势,市场规模更是逐年递增。 据数据显示,婴幼儿配方奶粉市场的零售额从2013年的911亿元增至2017年的1650亿元,年均复合增长率达到16%。 不过2016年中国婴幼儿奶粉市场规模增速略有下降, 据了解, 这主要是由于出生率下降及中国消费者跨境购买量增加所致 。

中国婴幼儿奶粉市场规模走势

")

资料来源:公开资料整理

3、中国婴幼儿奶粉需求情况分析

婴幼儿奶粉可谓是母婴市场的一块大蛋糕, 全面二胎和消费升级不断推动奶粉行业需求回暖。据数据统计显示: 婴幼儿配方奶粉需求量由2013年的82.6万吨增至2017年的110万吨, 年均复合年增长率为7.4%

中国婴幼儿奶粉需求量走势

")

4、中国婴幼儿配方奶粉进口来源国占比

据数据统计, 2017年我国进口婴幼儿配方奶粉达29.59万吨, 同比增长33.7%, 进口额达39.8亿美元, 同比增长32.3%。 从进口来源国来看: 我国婴幼儿奶粉进口主要来自荷兰, 新西兰、 法国。 2017年从新西兰进口婴幼儿奶粉达8.76万吨, 占比29.6%, 同比增长10.8%; 其次从新西兰进口婴幼儿奶粉达4.73万吨, 占16%, 同比增长97.9%。 法国4.29万吨, 占14.5%, 同比增长185.3%。值得提出的是: 2017年进口来源国前5个国家约占中国总进口的82.1% 。

2017年中国婴幼儿配方奶粉进口来源国占比

")

资料来源:公开资料整理

5、线上婴幼儿奶粉行业品牌分析

新增人口数量和母乳喂养率是影响我国婴幼儿奶粉行业最直接的因素, 2017年全年出生人口1723万人,人口出生率为12.43‰。此前在“全面二孩”政策施行的第一年,2016年全年出生人口1786万人,比2015年多增131万人,人口出生率为12.95‰。出生率由轻微下滑。而在新生人口中,二孩比例占了50%以上,比去年提高10个百分点。二胎政策将会持续作用于我国新增人口;同时世界卫生组织倡议:婴儿出生后的最初6 个月应纯母乳喂养,并坚持 24 个月以上,是人类哺育的最佳方式。卫计委2014 年数据显示我国母乳喂养率已仍 1998 年的 67%下降至 14 年 27.8%,其中农村 30.3%,城市 15.8%,而在上世纪 50 年到 60 年代曾超过 80%。

结合我国人口出生率,我国奶粉整体发展以及线上销售情况来看,未来我国市场对奶粉的需求基本保持稳定。婴儿奶粉电商的下一个增长点在于扩大电商的渗透率,以及如何吸引下线消费者转到线上消费。

2017年我国线上婴幼儿奶粉市场竞争比较激烈,婴幼儿奶粉线上销售前十品牌市场总占有率约63.8%,品牌之间占有率相差不大。国内婴幼儿奶粉行业集中度仍有较大的提升空间。

海外品牌在国内婴幼儿奶粉行业处于相对强势的地位,市场占有率水平排名靠前的品牌只有伊利、飞鹤和贝因美三家国产企业,惠氏、美赞臣和爱他美三个海外品牌位居国内电商奶粉市场占有率水平的前三。

2017年线上婴幼儿奶粉品牌销售占比

")

资料来源:公开资料整理

2017年线上婴幼儿奶粉品牌销售额、销量及均价走势

|

品牌

|

销售额

|

销量

|

均价

|

|

惠氏

|

222368647

|

813331

|

273.4

|

|

Meadjohnson

|

212523177

|

814073

|

261.06

|

|

aptamil/爱他美

|

210826414

|

938383

|

224.67

|

|

Similan

|

158882141

|

576882

|

275.42

|

|

Friso/美素佳儿

|

141759809

|

651038

|

217.74

|

|

伊利

|

117717626

|

815982

|

144.26

|

|

Nutrilon/诺优

|

115224152

|

612008

|

188.27

|

|

雀巢

|

80455029

|

344738

|

226.16

|

|

贝因美

|

76778076

|

422644

|

181.66

|

|

飞鹤

|

71453913

|

275151

|

259.69

|

资料来源:公开资料整理

销售额第一的惠氏,2017年全年线上婴幼儿奶粉总成交额约2.2亿,产品均价273元;美赞臣(MeadJohnson)总成交额约2.1亿,产品均价261元;爱他美总成交额约2.1亿,产品均价较低仅224元。

销售量前十的品牌中,相较进口奶粉品牌,国产品牌奶粉均价较低,单价200元以下的选择较多。而进口奶粉品牌单价集中在230元左右。

2017年天猫线上婴幼儿奶粉销售前八品牌市场总占有率约55%,基本与2016年持平。国内婴幼儿奶粉行业仍旧缺少竞争力。而伊利厚积薄发,在2017年挤入了市场销量前八。

爱他美、诺优能依旧是天猫平台最受欢迎的婴幼儿奶粉品牌,其中爱他美市场占额由2016年12%上升至2017年15%。美素佳儿占额上升1%,进口奶粉品牌雅培掉出前八,而a2奶粉挤进前八。

2016天猫淘宝线上婴幼儿奶粉行业品牌分析

")

资料来源:公开资料整理

2017天猫淘宝线上婴幼儿奶粉行业品牌分析

")

资料来源:公开资料整理

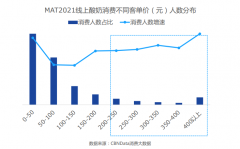

2017年市场占有率第一的爱他美自2015年起,奶粉单价走向平稳,基本稳定在210元左右。在其所有在售产品中,122元至266元的婴幼儿奶粉销量最好,销售额最高。

消费者对婴幼儿奶粉的价格接受区间集中在200-400元区间段,用户占比达70.9%,说明200-400元区间将是婴幼儿奶粉消费主流价格段。

婴幼儿奶粉消费价格段分布

")

资料来源:公开资料整理

6、市场竞争格局

在市场竞争方面, 国内奶粉企业、 品牌、 配方数量众多, 杂牌、 贴牌生产云集, 与国际品牌差距较大。 此外, 国内奶粉市场长期以来鱼龙混杂, 真假优劣难以辨别, 这也给洋奶粉可乘之机,轻易抢占了国内市场。 具体来看: 2002- 2004年外国品牌占据着我国婴幼儿奶粉市场绝对优势地位,但2005 年雀巢碘超标事件长期影响了部分外国品牌市场份额,本土品牌进入增长期, 此后3年时间里本士品牌销售额占比一路提升。 2008年的三鹿奶粉三聚氰胺事件冲击巨大, 被波及整个中国乳业,严重损害本士品牌在消费者心中形象, 自此本土品牌销售额占比一路萎缩, 如今又是国外品牌占据强势地位。 2018年作为婴幼儿奶粉配方注册新政真正实施落地的第一年。 在整体业务布局上, 各大乳企则加快全球化的步伐 。

据最新数据显示: 2018年5月婴幼儿奶粉品牌竞争力前三甲依次为惠氏、 爱他美以及美素佳儿。 其中, 惠氏的市场竞争力最强, 竞争力为11.3, 爱他美以11.13的竞争力紧随惠氏之后。 5月婴幼儿奶粉竞争力前十的品牌还有美赞臣、 雅培、 飞鹤、诺优能、 雀巢、 伊利以及贝因美。 值得提出的是, 在前十品牌中, 有3个中国品牌上榜, 其中飞鹤以6.11的竞争力位列国内第一, 伊利和贝因美分别第二和第三

2018年5月婴幼儿奶粉品牌竞争力排行 TOP10

")

资料来源:公开资料整理

7、国内企业分析

1、伊利

伊利股份是一家主要经营液体乳及乳制品和混合饲料制造业务的企业。 在伊利奶粉中, 备受妈妈们欢迎的就是金领冠奶粉。 伊利奶粉的营养更加接近母乳, α加β的专利蛋白组合, 能给予宝宝更多的抵抗力, 两杯BID符合益生菌能有效呵护宝宝肠道的健康, 而优化的DHA和ARA能促进宝宝智力的发育, 让宝宝健康的成长。据伊利股份财报显示: 2018年一季度伊利股份实现营业总收入196.76亿元, 净利润21亿元。

2014-2018Q1伊利股份营业收入及净利润走势

")

资料来源:公开资料整理

2017年伊利股份主营业务液体乳及乳制品制造业营业收入共计668亿元, 同比增长12.89%。 其中液体乳产品2017年实现主营业务收入557.66亿元, 较上期增加62.44亿元,同比增长12.61%, 占主营收比重为83.48%, 成为伊利股份的主要收入来源; 奶粉及奶制品2017实现主营业务收入64.28亿元, 较上期增加9.73亿元, 同比增长17.83%, 占比9.62; 冷饮产品主营业务收入46.06亿元, 较上期增加4.12亿元, 同比增长9.82%, 占比6.9%

2017年伊利股份不同乳制品产品收入情况

")

资料来源:公开资料整理

2、蒙牛

蒙牛乳业始建于1999年8月, 蒙牛已形成了拥有液态奶、 冰淇淋、 奶粉奶酪等多品的产品矩阵系列, 蒙牛奶粉旗下拥有瑞哺恩、 欧世、 美系列、 雅士利及多美滋等婴幼儿奶粉品牌和蒙牛成人奶粉。蒙牛连续九年入选荷兰合作银行发布的“全球乳业20强” , 并于2017年首次进入前十, 刷新在全球乳业的排名。

2017年全年蒙牛乳业实现收入为601.556亿元,同比增长11.9%; 实现净利润20.48亿元, 同比增长372.63%。 蒙牛液态奶保持市场领先地位, 常温乳品整体销售良好, 低温乳品市场份额稳步上升, 进一步巩固其全国市场份额第一地位

2014-2018Q1蒙牛乳业营业收入及净利润走势

3、光明乳业业务渊源始于1911年, 拥有100多年的历史, 逐步确立以牧业、 乳制品的开发、 生产和销售为主营业务, 是中国领先的高端乳品引领者。 公司拥有世界一流的乳品研究院、 乳品加工设备以及先进的乳品加工工艺, 主营产品包括新鲜牛奶、 新鲜酸奶、乳酸菌饮品、 常温牛奶、 常温酸奶、 奶粉、婴幼儿奶粉、 奶酪、 黄油等多个品类。

2018年一季度光明乳业实现营业收入50.99亿元, ; 实现归属于上市公司股东的净利润1.34亿元 。

2014-2018Q1光明乳业营业收入及净利润走势

")

资料来源:公开资料整理

4、飞鹤

飞鹤始建于1962年, 从丹顶鹤故乡黑龙江齐齐哈尔起步, 是中国最早的奶粉企业之一。50余年来, 飞鹤一直专注于针对中国人体质研制奶粉, 对中国宝宝体质特点及需求展开大量研究, 引领行业开创多种提升奶粉对中国宝宝体质适应性的技术、 配方与工艺。 2009年, 飞鹤乳业又成功转战纽交所主板, 再次成为第一家且唯一一家在纽交所主板上市的中国乳企。飞鹤不惜成本用了10年时间, 在北纬47度世界黄金奶源带上打造了中国婴幼儿奶粉行业第一条完整的全产业链。 旗下拥有星飞帆、 超级飞帆、 飞帆等系列产品, 飞鹤——专注做更适合中国宝宝体质的奶粉

2016年飞鹤营收约37.24亿元,净利润4.06亿元。 高端奶粉成为近年来飞鹤业绩增长的带动力。 2014年、 2015年、 2016年飞鹤高端奶粉营收分别为9.87亿、 12.99亿、 15.86亿, 占飞鹤总营收的27.6%、 36%、 42.6%。 2017年飞鹤乳业整体销售增长超60%, 高端销售增长超200%。 2018年飞鹤战略目标定为“突破100亿。随着奶粉新政的实施, 到2018年1月1日后,配方制将逼迫近2000个奶粉品牌退出市场, 市场集中度将会进一步提高。 未来几年, 国产品牌将出现5个以上年销售额在50亿元的企业, 除了伊利之外,飞鹤也将进入这一行列。

5、贝因美

贝因美成立于1999年, 贝因美2011年在深交所挂牌 。 贝因美公司以“亲子顾问, 育儿专家” 为品牌定位, 主要从事婴幼儿食品的研发、 生产和销售等业务。 贝因美为了研究母乳的成分, 专门成立了母乳研究中心, 让贝因美奶粉更加接近母乳, 使奶粉的营养更高, 并容易吸收和消化。 贝因美奶粉的营养全面均衡,并没有突出某种营养素, 能让宝宝更健康的生长发育。

2018年一季度实现营业收入5.4亿元, 同比下降35.8%; 实现净利润791.5万元, 同比下降27.54% 。

贝因美营业收走势

")

资料来源:公开资料整理

二、婴幼儿奶粉行业未来发展趋势

婴幼儿奶粉市场规模从2013年的911亿元增至2017年的1650亿元,年均复合增长率达到16%。不过2016年中国婴幼儿奶粉市场规模增速略有下降,据了解,这主要是由于出生率下降及中国消费者跨境购买量增加所致。据预测2018年中国婴幼儿奶粉行业市场规模将有望突破2000亿元。

从婴幼儿奶粉行业市场竞争格局来看,国内奶粉企业、品牌、配方数量众多,杂牌、贴牌生产云集,与国际品牌差距较大。此外,国内奶粉市场长期以来鱼龙混杂,真假优劣难以辨别,这也给洋奶粉可乘之机,轻易抢占了国内市场。具体来看:2002-2004年外国品牌占据着我国婴幼儿奶粉市场绝对优势地位,但2005年雀巢碘超标事件长期影响了部分外国品牌市场份额,本土品牌进入增长期,此后3年时间里本士品牌销售额占比一路提升。2008年的三鹿奶粉三聚氰胺事件冲击巨大,被波及整个中国乳业,严重损害本士品牌在消费者心中形象,自此本土品牌销售额占比一路萎缩,如今又是国外品牌占据强势地位。2018年作为婴幼儿奶粉配方注册新政真正实施落地的第一年。在整体业务布局上,各大乳企则加快全球化的步伐。未来,国内品牌或将逐渐崛起。

据最新数据显示:2018年6月婴幼儿奶粉品牌竞争力前三甲依次为惠氏、美素佳儿以及爱他美。其中,惠氏的市场竞争力最强,竞争力为15.54,继续稳占冠军宝座。美素佳儿超越爱他美排第二。6月婴幼儿奶粉竞争力前十的品牌还有美赞臣、雅培、伊利、飞鹤、诺优能、A2以及雀巢。另外,美素佳儿、伊利及惠氏均进入环比红榜中。在单品榜中,900g规格更受青睐。

2018年6月婴幼儿奶粉品牌竞争力TOP10

")

从线上品牌竞争力指数来看,竞争力前十的品牌分别是:固力果、惠氏、贝拉米、美素佳儿、卡洛塔妮、伊利、合生元、A2、雅培和美赞臣。其中,固力果以76.51的竞争力遥遥领先。

2018年6月婴幼儿奶粉线上品牌竞争力指数TOP10

")

1、信息透明化与人们知识结构的升级让公众的消费理念变得更为理性,从单纯信赖进口、品牌到对品质的要求,品质的高端化正成为婴幼儿奶粉的发展方向。国外进口奶粉品牌由于严格的质控检测标准,存在隐形质量背书,满足消费者对于奶粉质量的高标准需求而备受青睐。

2、高端化趋势也使国外奶粉品牌的市场占有率进一步扩大。目前国外婴幼儿奶粉品牌已占据中国市场60%以上的销售份额,海淘、国外代购、跨境电商的线上渠道进一步帮助国外奶粉品牌渗透中国市场。伴随国外品牌加速渗透,国内婴幼儿奶粉市场竞争加剧。尤其是一线城市国产品牌婴幼儿奶粉占有率甚微,不少国产品牌奶粉被迫退守二三线城市,中高端或低端市场。

3、据调查显示,随着婴幼儿奶粉消费次数增多,用户向线上转移的趋势会日趋明显。伴随互联网渗透率提高带来的消费便捷与产品选择多样化,网上购买奶粉的用户群也将逐渐从一线城市拓展到二三线城市。

4、相对传统母婴实体店和商超渠道,互联网渠道的价格优势相对比较明显,如跨境业务若涉及海外直采,同样品牌的奶粉价格将大幅降低。国内外奶粉的价差,使海淘、网上代购或从跨境电商处购买奶粉的比例不断提高。

- 含乳铁蛋白乳品增长超300%,酸奶迎来功能、口味、场景升级|CBNData报告

含乳铁蛋白乳品增长超300%,酸奶迎来功能、口味、场景升级|CBNData报告

广告

广告

Copyright © 2015-2021 陕西微动电子商务有限公司 版权所有 Powered by EyouCms 备案号: 陕ICP备15016078号-7

本站申明:本站部分资料来自网络,如有侵权,请您联系我们,我们会在第一时间将其删除!QQ:1351954934