2019年第二季度,国内乳品行业整体向好,大中型企业在品牌建设、产品创新及市场推广等层面依然处于领先;奶业振兴计划逐步落地实施,塑造国产乳品品牌,已经成为国家战略和市场竞争的双重要求,中国乳业全面进入品牌竞争时代。

一、奶价走势及进口情况:生鲜乳收购价季节性下跌,鲜奶零售价格平稳上涨,乳品进口再创新高

根据农业部公布的4-5月份《农产品供需形势分析月报(鲜活农产品)》显示,生鲜乳价格自3月份以来,连续三个月下跌。据农业农村部监测,5月份,生鲜乳收购价格每公斤 3.53 元,环比跌 0.6%,同比涨3.2%。随着夏季来临,奶牛养殖热应激影响逐渐显现,对生鲜乳产量将产生一定冲击,一些地区产量有所减少,预计6月份奶价止跌企稳。

与此同时,从农业部4-5月全国监测城市鲜奶平均零售价来看,二季度鲜奶零售价较为平稳。5 月份,全国监测城市鲜奶平均零售价格每斤为 5.35 元,环比持平,同比涨 0.9%。随着消费者对新鲜牛奶需求的不断扩大,预计全年鲜奶零售价将保持稳步增长的态势。

数据来源:农业部《农产品供需形势分析月报(鲜活农产品)》

数据来源:农业部《农产品供需形势分析月报(鲜活农产品)》

1-4月,乳品进口再创新高。据海关数据统计,1-4 月份我国进口乳品继续保持量价齐增,乳制品进口量位108.19万吨,同比增长18.6%;进口额为38.74亿美元,同比增长21.1%。

其中,原料奶粉进口量46.22万吨,同比增长32.7%,原来奶粉的大幅增长,反映出在国内乳品产量相对稳定的情况下,乳品行业市场规模在继续放大。

婴幼儿配方奶粉进口量10.7万吨,同比增长29.1%,进口额16.51%,同比增长35.6%,继续保持量价齐增。进口奶粉正在抢占婴配粉注册制实施以来留下的市场空间。

相对而言,进口奶酪增速放缓,1-4月进口量为3.79万吨,同比增长7.4%,进口额1.7亿美元,同比下降0.1%。很显然,国内奶酪市场竞争激烈,一个是国产品牌的崛起,另外一个是,国内奶酪市场的消费者教育工作依然任重道远,缺乏消费者的认知和消费,市场规模必然不会放大。

2019年1-4月乳品进口情况 单位:万吨、亿美元

|

|

进口量 |

同比% |

进口额 |

同比% |

|

乳制品 |

108.19 |

18.6 |

38.74 |

21.2 |

|

干乳制品 |

80.0 |

14.4 |

35.3 |

21.0 |

|

大包奶粉 |

46.22 |

32.7 |

13.15 |

24.6 |

|

婴配粉 |

10.70 |

29.1 |

16.51 |

35.6 |

|

乳清 |

14.95 |

-18.1 |

1.99 |

1.9 |

|

奶油 |

3.25 |

-22.6 |

1.72 |

-34.2 |

|

奶酪 |

3.79 |

7.4 |

1.70 |

-0.1 |

|

炼乳 |

1.08 |

35.4 |

0.18 |

22.7 |

|

液态奶 |

28.19 |

32.1 |

3.49 |

24.1 |

|

纯奶 |

27.08 |

33.5 |

3.29 |

26.6 |

|

酸奶 |

1.11 |

5.5 |

0.20 |

-6.8

|

数据来源:中国海关

二、上市乳企一季报概述:市场增长是主旋律,大企业增速继续领先,特色企业分化明显

第二季度,上市乳企一季报逐渐披露。整体来看,大部分上市乳企业绩同比增长,市场增长成为主旋律,但业绩分化明显:大企业及特色企业增速领先。

(1)高端化调整推动伊利利润增长。一季度,伊利实现营业收入230.77 亿元,同比增长 17.89%,其中液体乳产品、奶粉及奶制品、冷饮产品分别实现营收189.59 亿元、25.52 亿元、15.00 亿元。净利润22.76亿元,同比增长8,36%。利润的增长主要来自于产品结构的调整,产品高端化带动整体毛利率的上涨。可见,伊利这样的龙头企业在市场份额处于绝对领先地位之后,企业的重心已经转向利润,产品结构逐步向高端化调整。

(2)年轻化转型推动新希望强势增长。另一全国性企业新希望乳业则凭借坚持不懈的年轻化转型及新鲜战略,取得强势增长。一季度,新希望营收12.2亿,同比增长13.5%,增幅领先多数区域乳业,清晰的品牌战略已逐步兑现在业绩增长上。

(3)天润继续快速增长,科迪业绩走向平庸。作为近年来特色企业的代表,天润乳业尽管2019年目标制定较为保守,意在夯实市场基础,但一季度依然保持超过15%的增长率,全年有望超额完成目标;而科迪则由于小白奶的普及,业绩逐渐走向平庸,一季度同比增长6.22%,与多数区域乳业增幅接近。

(4)聚焦奶酪为妙可蓝多带来跨越式增长。自年初广泽乳业更名为妙可蓝多之后,公司战略愈发清晰,就是聚焦奶酪。2019年,随着奶酪行业的继续增长,以及在儿童奶酪棒等超级单品的带动下,一季度妙可蓝多同比增长57.52%,实现跨越式增长。

部分上市乳企一季报业绩

|

部分上市乳企

|

营业收入(亿元)

|

同比

|

净利润(亿元)

|

同比

|

|

伊利股份

|

230.77

|

17.89%

|

22.76

|

8.36%

|

|

光明乳业

|

54.52

|

5.51%

|

1.41

|

4.03%

|

|

新希望乳业

|

12.2

|

13.50%

|

0.23

|

3.64%

|

|

三元股份

|

19.4

|

10.89%

|

0.53

|

48.60%

|

|

天润乳业

|

3.48

|

15.97%

|

0.31

|

10.19%

|

|

科迪乳业

|

2.90

|

6.22%

|

0.30

|

28.13%

|

|

皇氏集团

|

4.67

|

4.04%

|

0.11

|

10.87

|

|

燕塘乳业

|

2.81

|

8.82%

|

0.11

|

15.09%

|

|

庄园牧场

|

1.93

|

17.32%

|

0.18

|

4.24%

|

|

麦趣尔

|

1.39

|

-1.35%

|

0.03

|

-62.06

|

|

骑士乳业

|

1.31

|

19.12%

|

0.11

|

60.23%

|

|

妙可蓝多

|

2.98

|

57.52%

|

0.004

|

101.9%

|

数据来源:上市公司公告/睿农乳业研究部整理

三、上半年产品趋势分析

1、巴氏奶处于爆发前夜

市场预测,2018-2020年低温鲜奶品类在国内市场年复合增长率预计将达到18.5%,远超整个液态奶市场增速。据AC尼尔森数据显示,目前长期深耕鲜奶市场的光明在国内鲜奶市场份额达到48.5%,位居行业之首。全国巨头蒙牛、伊利等均以开展大规模布局。

为迎接即将爆发的巴氏奶大战,二季度光明、蒙牛再推巴氏奶新品。4 月 23 日,光明“鲜活新升”新品发布会上,光明旗下鲜奶品牌优倍又推出两款新品,减脂肪 50% 鲜牛奶和优倍浓醇鲜牛奶,进一步丰富了产品线,展现了光明坚持领鲜,深耕领鲜,始终领鲜的品牌价值。蒙牛则于5月份推出每日鲜语0脂肪鲜牛奶。

我国鲜奶市场的潜力也吸引了外资跑马圈地。4月15日,全球乳业巨头恒天然旗下安佳品牌宣布在中国推出首款自有品牌鲜奶产品。虽然一年前恒天然曾与盒马鲜生、家乐福合作贴牌生产鲜奶,但此次恒天然正式以自有品牌布局鲜奶市场。

巴氏奶作为区域乳业的传统优势明显受到挑战,为巩固优势,各大区域乳业纷纷推出巴氏奶中高端新品。如,新希望黄金24小时、卫岗至淳鲜牛奶、得益瑧优鲜牛奶等。

另一家近年来快速增长的区域乳业君乐宝,则在近期推出一款透明爱克林纯牛奶白小纯。虽然这是一款常温奶,但通常爱克林被摆在低温区销售,明显意在用常温奶抢占巴氏奶的市场份额。

随着各类型企业的发力,巴氏奶的升级大战已经打响,品类即将爆发。可以预见的是,未来巴氏奶的技术壁垒将被突破,产品概念也将趋于同质化,企业唯有不断塑造品牌,赢得消费者信任,才能赢得巴氏奶之战。

2、代餐酸奶成为新热点

代餐概念起源于欧美,无论全球还是中国代餐市场都呈现出蓬勃发展的景象。2018年代餐类产品出现快速增长,目前中国代餐市场规模已经达到200亿元,未来代餐市场规模将达千亿元。代餐酸奶的品类价值主要包括几个方面,一是补充膳食纤维;二是饱腹充饥;三是帮助减肥。

目前,代餐酸奶的火爆已经吸引了众多企业的关注,蒙牛、光明、赛因苏、雪原等品牌纷纷布局。如,蒙牛半餐生活,核心价值是减脂塑形;真谷粒定位代餐零食。光明艾米优糙米酸奶含有单独小包装的 8g 糙米粉,可在酸奶中搅拌食用,为消费者带来“无负担”的饱腹感。另外,睿农咨询团队二季度在河北调研市场时发现,某超市赛因苏的产品陈列中,代餐酸奶的陈列几乎占了一半,口味和规格也多种多样。代餐酸奶的火爆程度可见一斑。

代餐酸奶火爆反映的是在消费升级的背景下,消费者自身的进一步升级。现在的消费者对健康的关注与理解愈加深刻,消费者对健康食品的需求已经由“我要吃”变成了“我会吃”,越来越多的消费者开始学会自我健康管理,而代餐酸奶显然是健康管理过程中的重要工具。

诸多企业的入局,也使得代餐酸奶品类竞争愈加激烈。代餐乳品是一个大品类,还可以进一步细分成体重管理、零食代餐等细分品类。乳品企业要抓住这一品类机遇,就必须要精准的把握目标人群及消费场景,围绕消费场景开发适合他们的产品。

3、健康概念是酸奶创新永恒的主题

乳品本身就是健康食品,乳品市场的成长离不开消费者对健康的不断关注。也正因为如此,围绕健康概念的创新产品一直层出不穷,例如零添加、有机等概念的乳品热销多年。上半年,我们通过观察各乳企的创新产品发现,

虽然产品概念花样繁多,但与健康有关的概念仍然占据重要比例,大健康概念依然是乳品创新不可或缺的重要方向。

总结二季度各企业的新品可以看出,围绕健康概念创新的细分产品类别主要有5类:一是代餐酸奶。各个企业的争相入局表明这就是当下的热点;二是零添加酸奶。上半年天友推出一款仅有生牛乳、糖、乳酸菌为原料玻璃瓶零添加酸奶,显示出零添加概念依然没有过时;三是减糖酸奶。早在去年,味全的今日半糖就成为减糖酸奶的代表产品,二季度乐纯又推出一款无糖打卡酸奶,预示着减糖风潮依旧;四是减肥酸奶。二季度光明莫斯利安推出一款减肥酸奶,这款酸奶减掉了50%的脂肪以及25%的蔗糖,每100g仅含有66Kcal,堪称轻断食神器;五是运动健身乳品。例如,蒙牛特仑苏M-PLUS 高蛋白牛奶,卡士“YO KEEP”酸奶,光明 yoGreak有格酸奶等,均为高蛋白低卡路里乳品,专为运动健身人群设计。

4、酸奶口味创新正在向增强体验方向升级

当今的酸奶市场与10年前相比,可谓发生了翻天覆地的变化,产品口味层出不穷,消费者能够想到的水果、谷物等口味几乎都被添加的酸奶中。也正因为如此,酸奶的口味创新也成了企业越来越头疼的难题。随着消费者变得越来越挑剔,酸奶的口味创新必须进一步增强消费体验,具体来说有三个方向:

一是向增强口感方向升级。原来的果味酸奶,现在升级为添加果粒;原来的燕麦酸奶,现在升级为整颗燕麦,更有嚼劲。这样做的目的就是让消费者获得更好的口感体验,同时看得见吃得出的果粒或谷粒也更突显产品添加物的真实性。

二是向复合口味升级。多种口味混搭在一起页正成为新的口味创新方向。复合口味最大的好处是能够让消费者同时吃到多种口味,价值感更强;同时,不同口味之间往往也会产生更好的口感反应,在营养方面也更加全面。

三是有记忆点的口味。一种口味喝过之后能够让消费者记得住,那么这种口味就已经成功了一半了。5月30日,新疆瑞源乳业推出国内首款薄荷酸奶——来杯薄荷,清凉爽口,令人印象深刻。产品诉求“清口解腻助消化”,清晰的描绘了产品的功能与场景,与Slogan“冰爽到爆的酸奶”相呼应。并且,以“来杯薄荷”作为副品牌名称,意在抢占薄荷酸奶品类的代表品牌。

5、基础型袋装酸奶向大包装升级

袋装酸奶一直是乳品市场的基础型产品,乳品企业对这类产品的销售形式主要有三种:一种是散卖,即直接把周转筐放在冷风柜底层,产品则散乱的堆在周转筐中,缺点是形象不好,且单袋销售客单价低;第二种是用透明水晶袋装上4~5袋,整齐的摆在货架上或堆在冷风柜底层,但缺点是需要促销员人工装袋,在没有促销员的网点就无法实现;第三种则是产品出厂前小袋就直接被包装成大包装,有单独的条码。优点十分明显:产品不仅形象好,能立起来,而且还一次性多卖货。例如,新希望的原态酪乳系列就是这种类型的代表产品,以往“躺着”的小袋产品通过大包装,全都“站起来了”。

二季度,睿农咨询团队在走访市场时发现,伊利、蒙牛的基础型袋装产品也开始向大包装升级。很明显,从小袋走向大袋这是包装升级的必然趋势。在基础型产品越来越受到大企业挤压的竞争环境下,如何提高产品形象,增加销量,这是值得尚未进行产品升级的中小企业学习的。

四、二季度典型事件评析

1、娃哈哈、伊利、蒙牛等大企业线下开店

4月初,娃哈哈宣布与杭州营养快乐新零售科技有限公司合作打造线下“娃哈哈健康生活馆”,目标1年开店1000家,3年开店5000家。

同月,蒙牛推出了社交新零售平台“南客觅品”APP,并计划开设5000家线下饮品店。

6月6日,伊利携手永辉,在北京长楹天街超级物种开设了一家乳品体验店——伊利 JoyDay 酸奶工坊。

为什么这些大企业纷纷线下开店?主要有两点原因:

一是通过自建渠道践行新零售。新零售最核心的要素是数据,通过自建渠道可以直接掌握第一手数据。并且通过自建线上平台、物流仓储体系及线下门店,打通线上线下,可以实现更加高效的销售管理;

二是自建门店就是在做品牌形象。门店本身也是一个形象展示的窗口,比起广告牌等静态媒体,门店可以给消费者带来更多体验,与消费者形成互动,在销售产品的同时,也更高效的提升了品牌形象。

我们可以看到,当传统零售渠道已经建立起压倒性优势之后,进一步拓展新零售、微商等新型渠道,不留死角的夯实品牌基础,这是头部企业的必然选择。

2、新希望召开品牌战略升级发布会

5 月 21 日,新乳业 2018 年年度股东大会暨品牌战略发布会在成都召开。发布会以“向「新」而生、领「鲜」生活”为主题,围绕新鲜、新潮、新科技的“三新”维度,正式提出“新鲜一代的选择”这一品牌战略。

本次发布会最令人关注的是新希望发布了新的LOGO。与原来相比,新的品牌LOGO更加简洁,符合诸多大品牌LOGO升级的简洁化趋势,字体及颜色也具有时尚感,符合年轻消费者的审美。

对于全新的品牌战略“新鲜一代的选择”,一方面强调了新鲜乳品的消费趋势,另一方面也显示新希望坚定的与年轻消费者站在了一起。在众多区域乳业品牌老化的背景下,新希望贴近年轻人的品牌战略体现了差异化的品牌定位。睿农咨询曾在《2019中国乳业营销发展白皮书》中指出,“新鲜”是区域乳业的标配,区域乳业很难独占“新鲜”的品牌定位,但新希望的新定位实质上是“专为年轻人的新鲜乳品”。当竞争对手都宣称“新鲜”时,新希望的“新鲜”与众不同。

3、青海湖连续四届举办青海湖酸奶文化节

6月20日,第二十届青洽会暨第四届青海湖酸奶文化节在西宁隆重开幕。本届中国青海湖酸奶文化节由青海雪峰牦牛乳业有限责任公司承办,得到了青海省委省政府、各级领导的高度重视,也受到了社会各界人士的高度关注,是一场高规格、接地气的乳业盛宴。作为提升青海省农畜产品整体效益及品牌影响力的乳业盛会,本届酸奶文化节将着力提升“青海湖”品牌影响力。通过连续四届举办青海湖酸奶文化节,“青海湖”品牌的知名度和美誉度在国内外迅速提升。

本次活动本质上是企业的一场公关活动。塑造品牌最好的方式就是公关。本次活动名为酸奶文化节,实则是一次“青海湖”品牌推广会。而通过连续四届举办酸奶文化节活动,“青海湖”正在稳扎稳打的积累自己的品牌资产。

从整个行业的竞争环境来看,行业正在向大企业集中,行业产品同质化严重。而对于边疆地区的乳企来说,则存在明显的打造地域特色品牌的机遇。对消费者而言,边疆地区自古以来就是优质乳品的产地,这是有消费认知的。而目前,仅有内蒙兰格格明确并基本站稳蒙古草原特色品牌定位,而青藏高原、新疆等地区消费者心智中的第一品牌暂时空缺。显然,雪峰乳业意在用 “青海湖”品牌抢占青藏高原第一品牌的心智空档。

整个年度中,第二季度承前启后,对于上年度的规划能否实施,二季度市场表现显露无疑。睿农咨询团队对多家未上市公司的上半年增长情况的研究中发现,这些企业基本都是个位数增长,并且有多家企业的增长是在5%以下,从这些信息中我们可以看出,拉动整个市场增长的依然是大型乳品企业,而更多的中小型乳品企业,如果没有系统的品牌战略规划,缺乏创新型产品,在市场竞争中必然会逐渐的走向边缘化,最终成为市场的淘汰者。

-

")

")

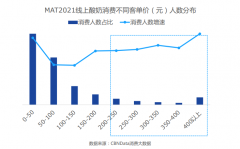

含乳铁蛋白乳品增长超300%,酸奶迎来功能、口味、场景升级|CBNData报告

含乳铁蛋白乳品增长超300%,酸奶迎来功能、口味、场景升级|CBNData报告